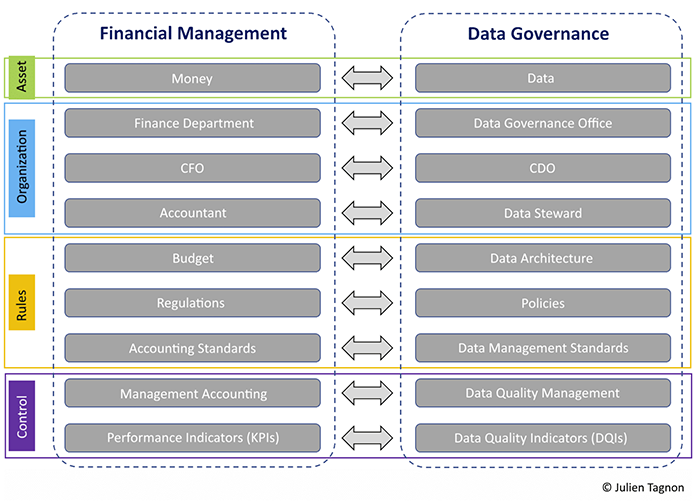

1. Tillgångshantering

Låt oss börja med den mest grundläggande aspekten. Både finansiell förvaltning och data governance handlar om att hantera en tillgång: pengar i det första fallet och data i det andra.

2. Organisationen

Nästa steg handlar om organisationen och rollerna. Ett företags ekonomiska resurser hanteras inom ekonomiavdelningen och den avdelningen erbjuder tvärfunktionellt stöd. Ekonomichefen (CFO) leder avdelningen och rapporterar om företagets ekonomiska resurser för att säkerställa affärsverksamhetens kontinuitet och tillväxt. Helt i linje med organisationens strategi. Redovisningsansvariga rapporterar till CFO och ansvarar för att följa de redovisningsregler och standarder som gäller för ekonomiska flöden.

Data governance bör inte fungera annorlunda. Data bör hanteras som en tillgång av en dedikerad avdelning som ger tvärfunktionellt stöd, dvs. inte bara begränsat till affärsverksamhet eller IT. Avdelningen kan till exempel kallas Data Governance Office. Ledare för en sådan avdelning skulle vara CDO (Chief Data Officer) som axlar ansvaret för datahantering och hur data kan användas för att stödja beslutsfattande i enlighet med organisationens strategi. Efterlevnaden av regler och standarder för data governance bör övervakas av dataansvariga som rapporterar till CDO.

Men rollerna för CDO och CFO skiljer sig åt eftersom företagens mognadsgrad i de två områdena inte är densamma. Medan CFO:n kan begränsa sitt arbete till att säkerställa att ekonomin hanteras effektivt, måste CDO:n, för sin del, inte bara sätta upp och säkerställa att data hanteras effektivt som en tillgång, utan också förespråka och lobba för ökad användning av data och agera som intern evangelist. Det är troligt att ju mer mogna företag blir inom området data governance, desto mer kommer denna evangelistroll att ersättas med en rent förvaltande roll.

3. Regelefterlevnad

Fördelningen av ekonomiska resurser till organisationens olika aktiviteter är varken slumpmässig eller sker "ad hoc". Den följer en förutbestämd, regelbundet reviderad plan som tar hänsyn till förväntade intäkter och godkända utgifter. Denna plan, som vanligtvis kallas "budget", är hörnstenen i resursfördelningsstrukturen, och ansvaret för att följa den ligger hos CFO.

Inom data governance är fördelningen av data i informationssystemet och definitionen av masterkällor för varje datapunkt inte heller slumpmässig. Det följer en väldefinierad plan, även om denna plan kan och måste anpassas för att stödja organisationens aktiviteter. Det är här dataarkitekturen spelar en viktig roll. Den bör utformas baserat dels på organisationens behov och dels på de regler och lagar som är kopplade till data governance, exempelvis GDPR. De standarder som CDO:n definierar för att effektivisera användningen av data och säkerställa enhetlighet ingår också.

4. Kontroll

För att återigen dra parallellen mellan ekonomi och data governance, är det också ekonomiavdelningens uppgift att övervaka användningen och kvaliteten på de tillgångar den ansvarar för och förvaltar. Management accounting, eller internredovisning, har som uppgift att fokusera på tolkningen av ekonomiska flöden, relevansen av att fördela ekonomiska resurser till organisationens olika aktiviteter och hur sådan fördelning bidrar till organisationens resultat. Det är upp till CFO att signalera eventuella problematiska avvikelser från de uppsatta målen och vidta korrigerande åtgärder.

Med hjälp av en process för datakvalitetsförvaltning har man ett sätt att övervaka kvaliteten på de tillgångar man ansvarar för. Man kan mäta datakvaliteten inom olika områden för att avgöra hur den bidrar till organisationens resultat.

Precis som sin ekonomiska motsvarighet är det CDO:s ansvar att signalera en betydande avvikelse i datakvaliteten från de satta kvalitetsmålen. CDO:n är också ansvarig för att vidta korrigerande åtgärder.

Följande bild sammanfattar likheterna mellan den finansiella förvaltningens värld och data governanceens värld.